Baromètre : net recul des audiences des sites web2print européens par rapport à 2024

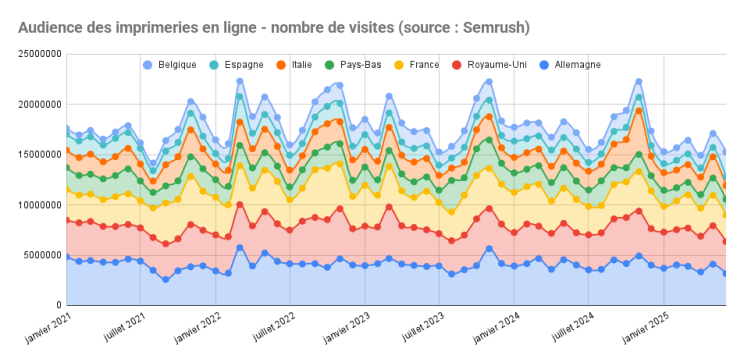

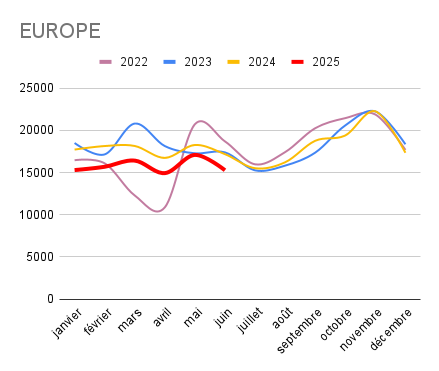

L'analyse des audiences cumulées de près de 200 plateformes web-to-print européennes montre un recul global sur le premier semestre 2025, comparé à 2024. Dans l'ensemble, tous pays confondus, la baisse dépasse les -10%, avec des disparités importantes suivant les pays.

Comme je l'expliquais dans un article précédent, certaines zones sont plus impactées par d'autres par ce recul : l'Allemagne présente une baisse de -10% vs. 2024, le Royaume-Uni et la Belgique sont quasi "flat", les Pays-Bas sont à -28% et l'Espagne dépasse les -30% tandis que l'Italie est à +6%. Il s'agit bien entendu de chiffres d'audiences cumulées, non de chiffre d'affaires, mais cela donne une idée de la tendance générale.

La France est en baisse de -17% sur les 6 premiers mois, avec une nette dégradation en juin à -20%, mais rappelons que l'an dernier, nous avions connu à cette même époque la préparation des J.O. et les élections législatives, même si la précipitation de ce dernier évènement n'avait pas engendré les effets habituels sur la filière imprimerie.

Cette vue macro est à relativiser suivant la taille des opérateurs, et les segments de produits sur lesquels ils opèrent. De manière générale, j'observe une dégradation prononcée sur les catégories des commodités et des brochures, une légère baisse dans le packaging online tandis que les marchés du grand format, de l'objet publicitaire et de l'étiquette semblent se maintenir. Toutefois, on note des amplitudes très fortes, avec des plateformes de petites tailles qui réussissent littéralement à dévorer des parts de marché sur des opérateurs plus importants, en jouant sur la qualité de service, la réactivité et la proximité.

Comme je l'expliquais dans un article précédent, certaines zones sont plus impactées par d'autres par ce recul : l'Allemagne présente une baisse de -10% vs. 2024, le Royaume-Uni et la Belgique sont quasi "flat", les Pays-Bas sont à -28% et l'Espagne dépasse les -30% tandis que l'Italie est à +6%. Il s'agit bien entendu de chiffres d'audiences cumulées, non de chiffre d'affaires, mais cela donne une idée de la tendance générale.

La France est en baisse de -17% sur les 6 premiers mois, avec une nette dégradation en juin à -20%, mais rappelons que l'an dernier, nous avions connu à cette même époque la préparation des J.O. et les élections législatives, même si la précipitation de ce dernier évènement n'avait pas engendré les effets habituels sur la filière imprimerie.

Cette vue macro est à relativiser suivant la taille des opérateurs, et les segments de produits sur lesquels ils opèrent. De manière générale, j'observe une dégradation prononcée sur les catégories des commodités et des brochures, une légère baisse dans le packaging online tandis que les marchés du grand format, de l'objet publicitaire et de l'étiquette semblent se maintenir. Toutefois, on note des amplitudes très fortes, avec des plateformes de petites tailles qui réussissent littéralement à dévorer des parts de marché sur des opérateurs plus importants, en jouant sur la qualité de service, la réactivité et la proximité.