L'action de Cimpress chute suite à la publication des derniers résultats, sur fond d'inquiétude liées aux taxes douanières

Comme à chaque fin de trimestre, Cimpress publie un rapport financier sur son activité. L'entreprise affronte des vents contraires, avec une diminution des ventes sur les produits tradionnels (commodités) et des incertitudes sur les taxes douanières, tandis que d'autres segments se développent nettement.

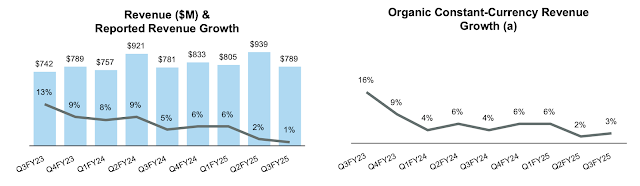

- le C.A. a augmenté de 1% (3% à devise constante). Dans le détail :

- Vista a augmenté de 4% par rapport à l'année précédente, porté par les segments des objets publicitaires, signalétique, packaging et étiquettes qui connaissent une croissance "à deux chiffres", tandis que les produits "stationery" (papeterie et office) ont diminué de 3%. Les ventes ont globalement été meilleures sur Q3, après un Q2 décevant.

- Upload & Print (Printbrothers et The Print Group) ont eu également une croissance 6% à taux de change constant, malgré un net ralentissement du marché allemand, en particulier en offset. A noter que le rapport souligne que la principale source de croissance de The Print Group est le fruit de l'approvisionnement des autres BU du groupe, ce qui amène à pondérer la performance ;

- la baisse des ventes de cartes de visite pèse sur la marge globale ;

- l'incertitude concernant les droits de douane pèse sur le cours de bourse, bien que selon le rapport d'activité, la position de Cimpress soit globalement protégée en raison de l'accord USMCA. Malgré cela, Cimpress reste exposé aux conséquences des taxes sur les importations en provenance de Chine.

Une stratégie d'entrée sur le segment Upload & Print aux USA

Parmi les informations notables, le rapport mentionne le lancement de PixartPrinting aux USA en mars dernier. Une initiative qui montre la volonté du groupe de renforcer sa présence sur le segment Upload & Print, segment sur lequel Cimpress est très peu présent aux USA, contrairement à l'Europe. Cette stratégie permettrait d'aller capter des parts de marché actuellement détenues par des structures telles que 4over

➡️ Mon analyse

Certes, la particularité de la géographie des moyens de production de Cimpress l'expose actuellement aux potentielles taxes douanières entre le Mexique, le Canada et les USA, et les marchés redoutent de telles incertitudes. C'est bien de cela qu'il s'agit : de l'incertitude... Nul ne sait où la stratégie de Donald Trump mènera les USA, ni si c'est taxes seront totalement appliquées... Mais l'annonce d'une stratégie de développement sur le segment Upload & Print aux USA est à prendre au sérieux : compte-tenu de sa capacité industrielle et financière, cette évolution pourrait donner un nouvel élan au groupe. D'autant que l'on peut légitimement supposer que cette stratégie a été accélérée suite aux annonces de Donald Trump : implanter des unités de production aux USA et développer une plateforme U&P sur ce marché réduit le risque d'exposition aux nouvelles barrières douanières, tout en donnant un maximum de chances de réussite à ce projet.

Sources :