Cimpress publie des résultats du second trimestre FY21 en "V"

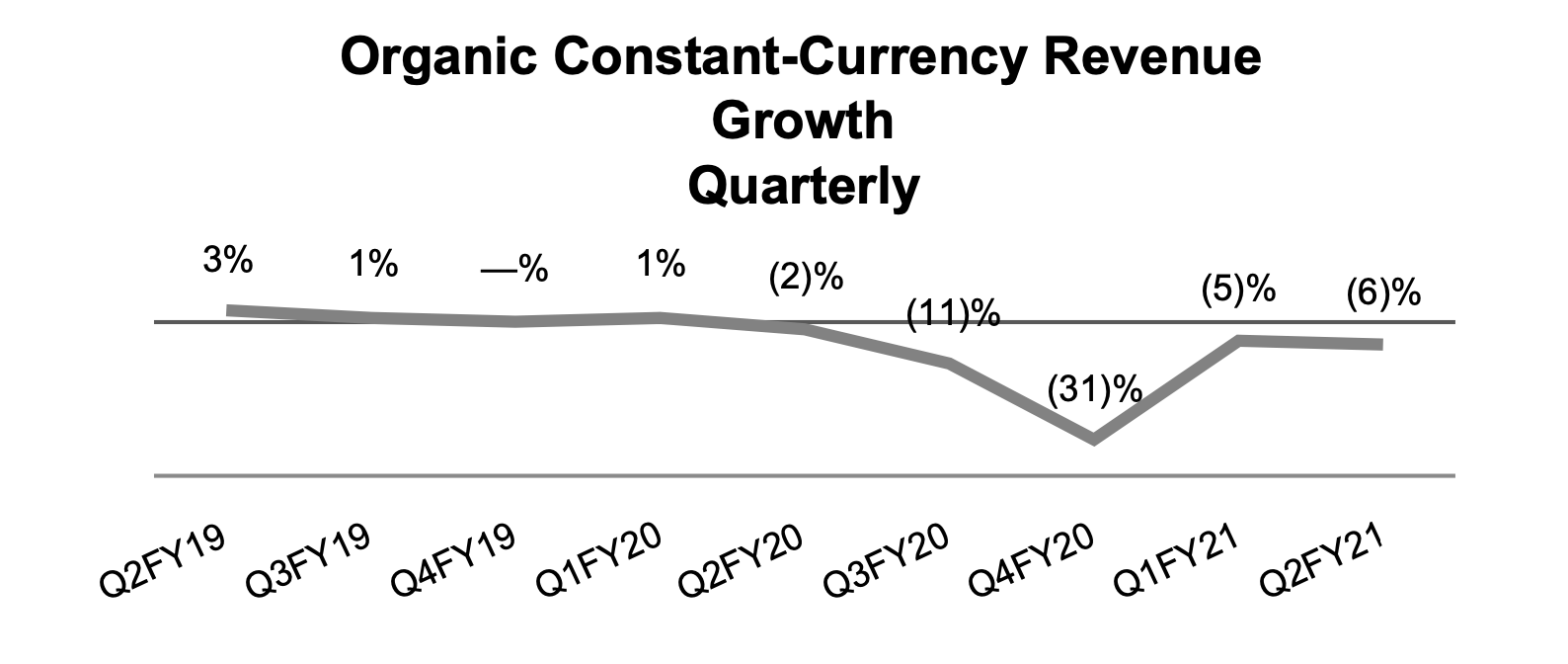

Le 27 janvier, Cimpress a publié les résultats du second trimestre de l’année fiscale 2021 : il s’agit de la période octobre à décembre 2020, qui correspond à la « peak-season » dans l’imprimerie en ligne. Comme l’illustre le schéma ci-dessus, extrait du rapport officiel, la croissance à devise constante du groupe a connu en 2020 un cycle en V. Entamée au début du confinement, la chute de l’activité a atteint son plancher au début de l’été avant de remonter sur la fin d’année avec un plateau lors des fêtes. Sur Q2 FY2021, le revenu global est en baisse de 9% YoY à devise constante. En cumul sur l'exercice en cours, la baisse est de 10% YoY à devise constante

L'EBITDA est également en baisse de 9% sur l'exercice, mais il revient à un niveau supérieur à FY19. Rappelons que l'an dernier, à la même période, Cimpress avait annoncé un EBITDA en forte hausse. A noter que l'Ebidta de National Pen et The PrintGroup est en nette baisse. Le niveau de cash flow sur les opérations est inférieur à l'année passée, mais supérieur à FY19 à date.

Effet V… comme Vistaprint ?

Vistaprint semble s’en sortir mieux que les autres divisions avec un revenu en baisse « seulement » de 6% à devise constante sur Q2. L'impact de la crise sanitaire a été atténué par les fêtes de fin d’année, les ventes de masques personnalisés (25 millions de dollars sur Q2 !) et une ré-augmentation des dépenses d’acquisition. Dans le rapport, le groupe explique que Vistaprint mise sur une expansion rapide de son potentiel avec l’intégration de la marketplace de créations graphiques / freelances 99designs’ que Cimpress a acquis récemment.

Le secteur des pros & revendeurs en berne

L’activité de la division « combined Upload & Print » a baissé de 14% à devise constante sur Q2. D’après le rapport, c’est la conséquence de la fermeture des restaurants, de l’absence de salons… liés à la crise sanitaire. La B.U. The PrintGroup est la plus impactée à -19% sur le trimestre Q2 à devise constante

L’achat d’imprimé en ligne devient une norme

Robert Keane explique dans son introduction que le groupe va continuer ses efforts pour faire face à la crise, via notamment la réduction des coûts, le recours accru au télétravail, la réduction de la dette et la reconstruction de l'infrastructure technologie. Il reste optimiste sur l’avenir de l’activité, qui sera portée selon lui (traduction personnelle) par une transition irréversible de l’achat d’imprimés du offline vers le online. Cela rejoint d’autres analystes qui considèrent que la crise sanitaire a acceléré cette mue, et que d’ici quelques années, la commande en ligne dans l’imprimerie sera devenue la norme.

L’acquisition de 99designs’ et les récentes annonces d’embauches dans les équipes UX et Design de Vistaprint tendent à montrer que le groupe investit de façon conséquente dans l’imprimé personnalisable en ligne, ce qui constitue un retour à son ADN original.

Mon point de vue : Quelles perspectives pour Q3 et Q4 ? Effet W ? Restructurations ?

La publication de ces résultats est très riche d’enseignements. Tout d’abord, cela confirme que – malheureusement – le secteur de l’imprimerie commerciale et des revendeurs est très fortement impacté par la crise sanitaire, et que les palliatifs momentanés (signalétique, masques…) n’ont pas réussi à compenser la baisse d'activité. C’est l’activité B2C qui actuellement semble tirer le groupe, comme cela semble aussi être le cas par exemple chez CEWE dont les résultats en hausse masquent une différence notable entre les BU du groupe, l’activité photo / album étant plutôt portée par la crise contrairement à l’imprimerie commerciale.

Cimpress est moins bien positionnée que certains concurrents sur le secteur de l’album photo, on peut d’ailleurs s’interroger sur la pertinence de la revente d’Album Printers et d’Albelli en 2017, deux marques qui auraient probablement bien aidé le groupe au cours de l’exercice passé. Pour les mois à venir, les incertitudes demeurent : l’effet « V » sur la croissance va-t’il se transformer en effet W avec les nouveaux confinements en Europe et les restrictions probables aux USA ? La chute de l’activité dans la division Upload & Print va-t’elle conduire le groupe à envisager des restructurations et des concentrations de moyens ? L’épisode récent d’arrêt de la production à Orléans d’Easyflyer semble en être un exemple et sauf erreur, le rapport financier de Cimpress n’évoque pas ce point. Mais vu le portfolio de marques dans la division Upload & Print, une rationalisation paraît probable.

Cimpress est moins bien positionnée que certains concurrents sur le secteur de l’album photo, on peut d’ailleurs s’interroger sur la pertinence de la revente d’Album Printers et d’Albelli en 2017, deux marques qui auraient probablement bien aidé le groupe au cours de l’exercice passé. Pour les mois à venir, les incertitudes demeurent : l’effet « V » sur la croissance va-t’il se transformer en effet W avec les nouveaux confinements en Europe et les restrictions probables aux USA ? La chute de l’activité dans la division Upload & Print va-t’elle conduire le groupe à envisager des restructurations et des concentrations de moyens ? L’épisode récent d’arrêt de la production à Orléans d’Easyflyer semble en être un exemple et sauf erreur, le rapport financier de Cimpress n’évoque pas ce point. Mais vu le portfolio de marques dans la division Upload & Print, une rationalisation paraît probable.

Wait and see, prochain rendez-vous fin février pour les résultats à mi-exercice, ainsi que la publication des résultats annuels de Cewe.